今回は,私道にも<小規模宅地等の特例>が適用

される、というお話をいたします。

国税庁質疑応答事例集に記載があります。

下記に回答要旨を掲げておきましたので

参照して下さい。

即ち、被相続人の宅地等の維持・効用を果たす

為に不可欠な私道は<小規模宅地等の特例>

の対象となる旨、回答しています。

例、

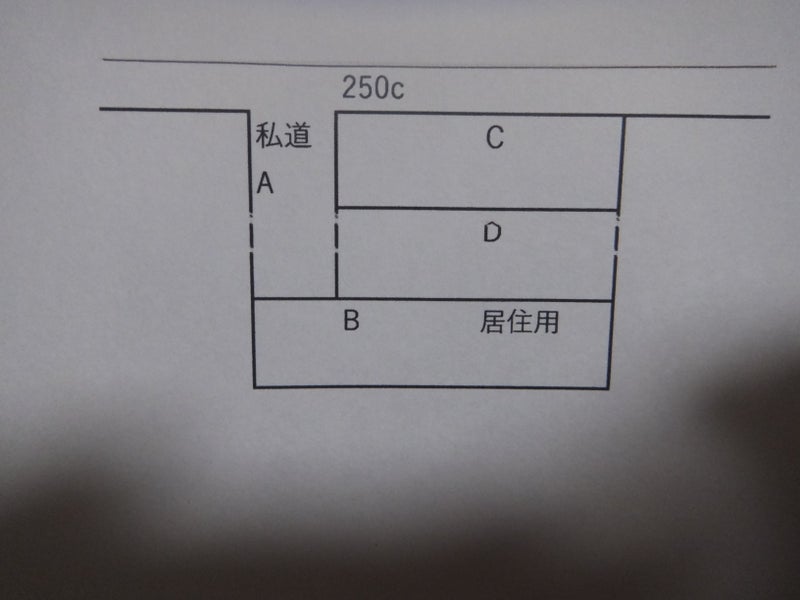

下図のような私道の評価は、

①、間口 4m

②、奥行き 12m

③、普通住宅地区

④、共有持分 4分の1

1、正面路線価 奥行価格補正率

250,000×1.00=250,000円ーーA

2、 間口狭小 奥行長大 1㎡当りの価額

250,000×0.94×0.96=225,600円ーーE

3、私道

225,600×0.3=67,680円ーーJ

4、自用地の評価額

67,680×48㎡=3,248,640円

5、持分の評価額

共有持分

3,248,640×1/4=812,160円

6、特定居住用宅地等の特例

812,160×80%=649,728円ーー減額される金額

812,160-649,728=162,432円ーー課税価額に算入する価額

ではまた よろしくお願いします。

参考、国税庁 質疑応答事例集

小規模宅地等の特例の対象となる私道

【照会要旨】

下の図のような場合に、被相続人は相続開始直前においてB土地に居住していたことから小規模宅地等の特例の適用があるものと考えますが、私道であるA土地の共有持分についてもこの特例の対象になりますか。

なお、私道Aは、B、C及びD土地の所有者の共有であり、同人らの通行の用に供されていました。

【回答要旨】

私道A土地は、被相続人の居住用宅地等であるB土地の維持・効用を果たすために必要不可欠なものですから、この土地の共有持分についても被相続人の居住用宅地として小規模宅地等の特例の対象となります。

【関係法令通達】

租税特別措置法第69条の4第1項

租税特別措置法施行令第40条の2第4項

注記

令和2年8月1日現在の法令・通達等に基づいて作成しています。

この質疑事例は、照会に係る事実関係を前提とした一般的な回答であり、必ずしも事案の内容の全部を表現したものではありませんから、納税者の方々が行う具体的な取引等に適用する場合においては、この回答内容と異なる課税関係が生ずることがあることにご注意ください。