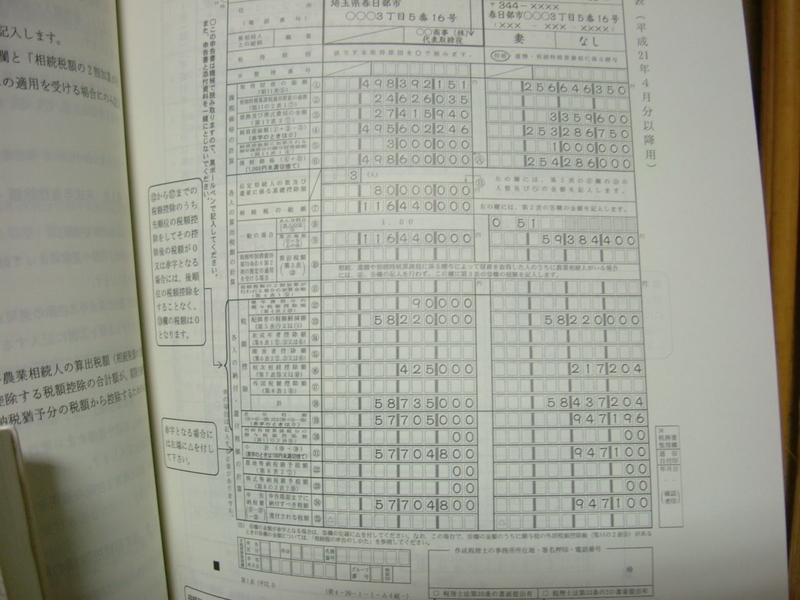

1、各相続人の相続税額

2、最後に、各人の納付税額を確定する前に次に掲げる

控除等を計算します。

控除等を計算します。

①相続税額の加算

法定相続人以外の者が財産を取得すると、2割加算されます。

法定相続人以外の者が財産を取得すると、2割加算されます。

②贈与税額の控除

③配偶者に対する相続税額の軽減

④未成年者控除

20歳未満の相続人は一定の控除があります。

⑤障害者控除

この中で一番重要なのが、③の配偶者の軽減、です。

次回にこの控除の説明します。

相続税計算の大きな流れは以上ですが、財産評価については

(財産評価通達)にぎっしり決められていて、これも大変です。

(財産評価通達)にぎっしり決められていて、これも大変です。

重要な評価の方法を2、3後ほど説明します。