今日は角地の評価をしてみます。

条件は次の通りです。

1、自用地

2、普通商業・併用住宅地域(正面路線)、普通住宅地域(側方路線)

3、正面路線価 240C、側方路線価 190C (注1)

4、間口 10m、奥行き 7m

5、地積 70㎡

2、普通商業・併用住宅地域(正面路線)、普通住宅地域(側方路線)

3、正面路線価 240C、側方路線価 190C (注1)

4、間口 10m、奥行き 7m

5、地積 70㎡

土地評価額の計算

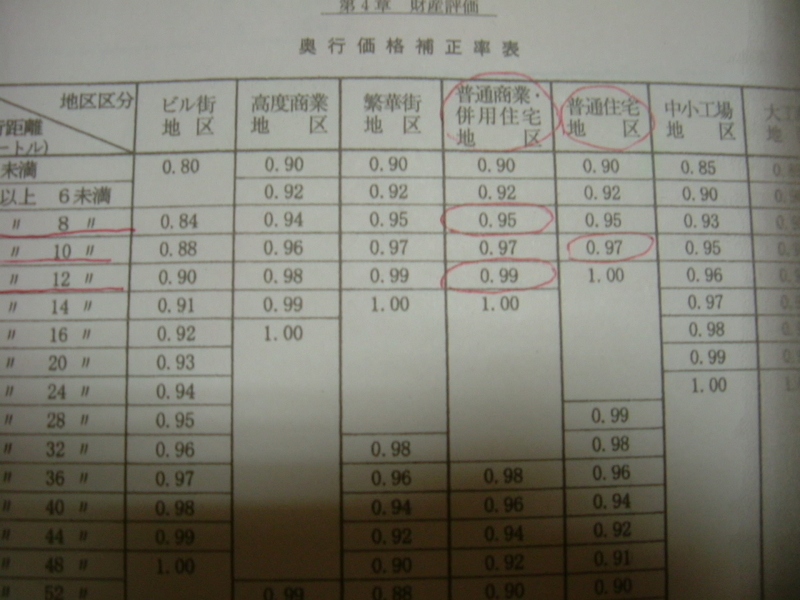

正面路線価 奥行7mに応ずる奥行価格補正率

240,000円× 0.95 =228,000円ーーーA

240,000円× 0.95 =228,000円ーーーA

奥行10mに応ずる

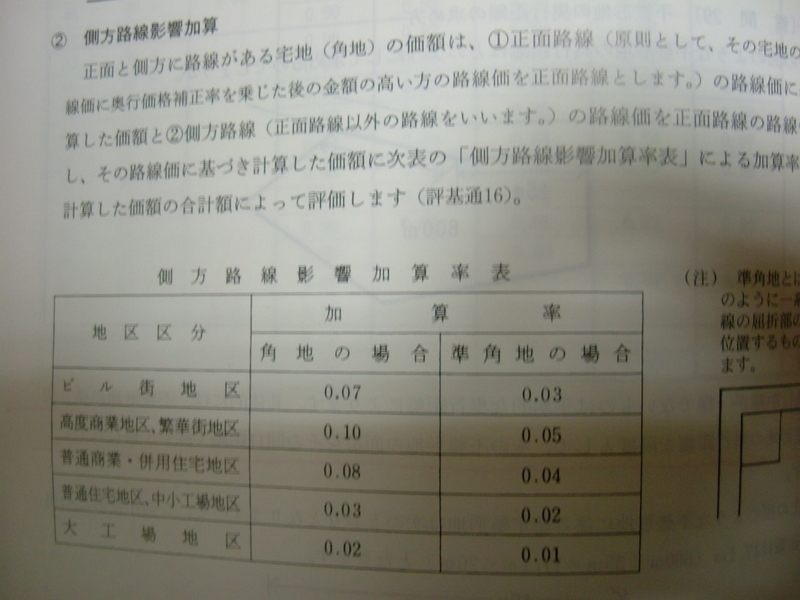

Aの価額 側方路線価 奥行価格補正率(注2) 側方路線影響加算率(注3)

228,000円+(190,000円× 0.99 × 0.08 ) = 243,048円ーーーB

Aの価額 側方路線価 奥行価格補正率(注2) 側方路線影響加算率(注3)

228,000円+(190,000円× 0.99 × 0.08 ) = 243,048円ーーーB

Bの価額 地積 土地の相続税評価額

243,048円×70㎡ =17,013,360円

243,048円×70㎡ =17,013,360円

注1 正面路線価の判定

奥行価格補正後の価格が高い方を正面路線価とします。

普通商業・併用住宅地域

の奥行価格補正率

240,000× 0.95 = 228,000円ーーーーーA

普通住宅地域の奥行価格補正率

190,000× 1.0 = 190,000円ーーーーーB

A>B

比べた結果、240,000円の方が高いので、こちらを正面路線価

とします。

とします。

注2 側方路線の奥行価格補正率は正面路線価である普通商業・併用住宅地域の

奥行価格補正率を使います。

注3 側方影響加算率も正面路線価である普通商業・併用住宅地域の加算率を

使います。ですから、0.03ではなく、0.08です。

使います。ですから、0.03ではなく、0.08です。