Ⅰ、私道の評価は3つに分かれます。

1、通り抜け出来て、不特定多数の通行の用に供されている私道。

2、専用に通路として使用している私道。

3、専ら特定の者の通行の用に供されている私道。

1の私道は評価しません。

2の、専用に通路として使用している私道は、宅地と一体となった

不整形地として評価します。

3の私道は、例えば、4軒か6軒の宅地だけが使用していて、

行き止まりの私道です。

行き止まりの私道です。

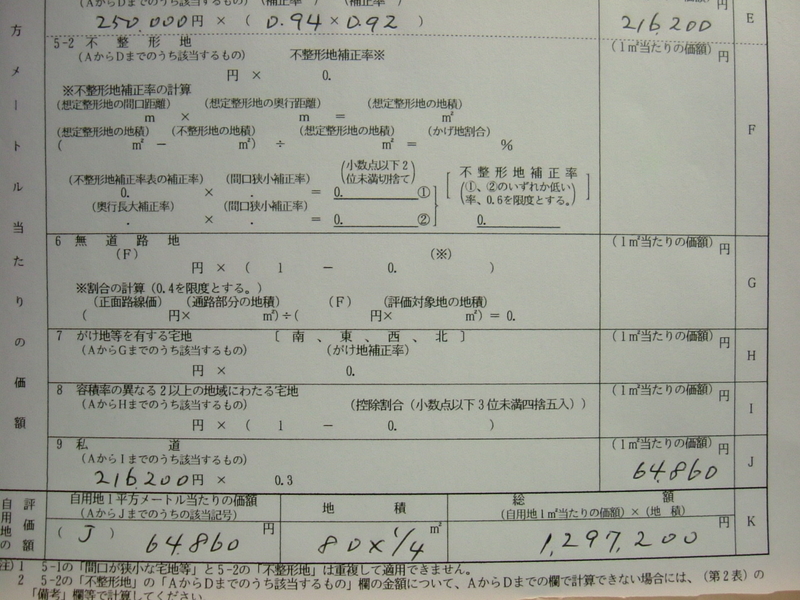

この私道の評価は次の算式で計算します。

正面路線価×奥行価格補正率×間口狭小補正率×奥行長大補正率×0.3=1㎡当りの評価額

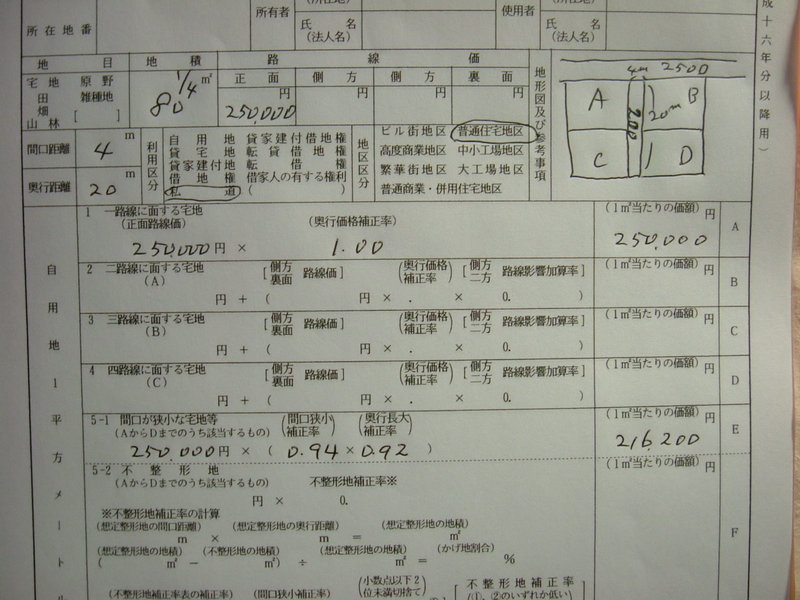

例題

①正面路線価 250,000円

②地目 宅地

③地積 80㎡ 持分4分の1

④利用区分 私道

⑤地区区分 普通住宅地区

⑥特定路線価 200,000円(C、Dの場合)

正面路線価 奥行価格補正率

250,000円 × 1.00 = 250,000円ーーーーA

Aの価額 間口狭小補正率 奥行長大補正率

250,000円 × 0.94 × 0.92v= 216,200円ーーーB

Bの価額

216,200×0.3=64,860円ーーー1㎡当りの価額

1㎡当りの価額 地積

64、860円 × 80㎡×1/4=1,297,200円

64、860円 × 80㎡×1/4=1,297,200円

私道の評価額は1,297,200円でした。

Ⅱ、特定路線価の付されている私道の場合

正面路線価に接していない土地(C、D)は特定路線価が設定

されます。

されます。

この場合の私道の評価は、特定路線価に0.3を乗じた金額との

比較で安い方になります。

比較で安い方になります。

例題の場合、

特定路線価

200,000円×0.3=60,000円

200,000円×0.3=60,000円

64,860円>60,000円

60,000円の方が安いので、60,000円を評価額とします。