この控除は、10年以内に再び相続が発生した場合に、

連続して課税しては二重課税になるから、

連続して課税しては二重課税になるから、

例を挙げて説明しましょう。

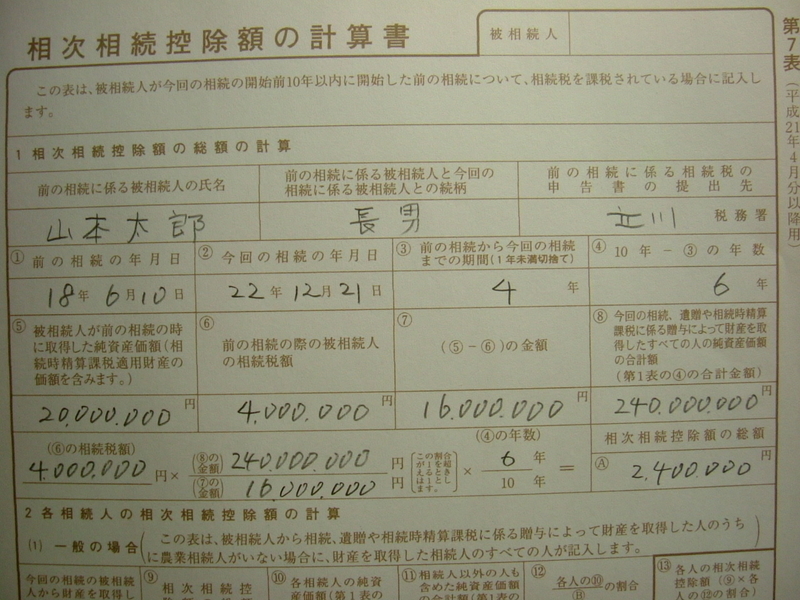

1、山本太郎 平成18年6月10日死亡

相続税額 4,000,000円

上記の例で、相次相続控除額を計算してみます。

20,000,000- 4,000,000= 16,000,000円

Ⅱ 経過年数 4年6カ月(1年未満切捨て)ーーー4年

Ⅲ 10年ー4年(経過年数)=6年

Ⅳ 相次相続控除額

4,000,000円×6年/10年=2,400,000円

上記の控除額は相続人の各人の取得財産額に応じて分配されます。