相続開始後、まず、重要な作業は被相続人の準確定申告でしょう。

準確定申告は相続開始後4カ月以内に行われます。

通常の確定申告は毎年1月1日から12月31日までの1年間の

所得を翌年の2月16日から3月15日までに行いますが、

所得を翌年の2月16日から3月15日までに行いますが、

年の中途で死亡した場合は1月1日から死亡した日までの所得を

相続開始があった日から4カ月以内に確定申告することになって

います。

相続開始があった日から4カ月以内に確定申告することになって

います。

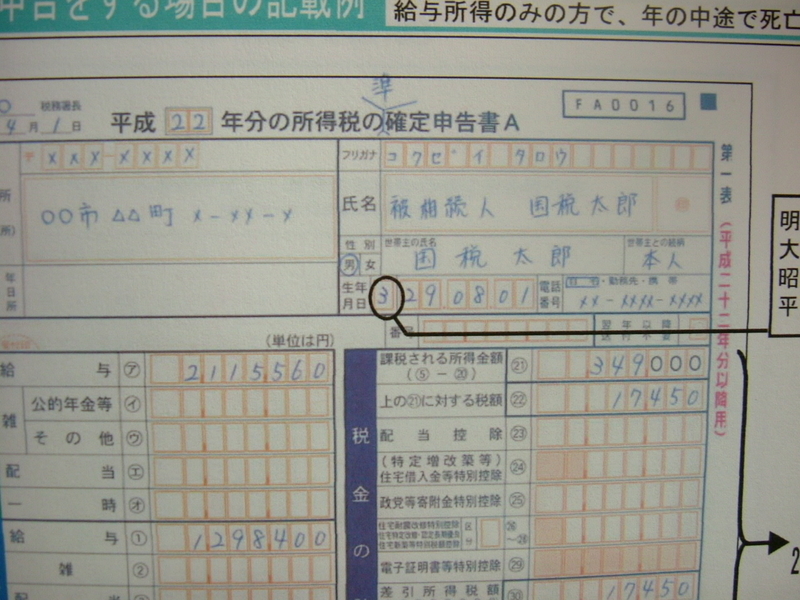

確定申告書の書き方は通常の確定申告と同じです。

違う点は、

1、確定申告書第1表のタイトルの場所に、<準>という文字を

挿入すること、

挿入すること、

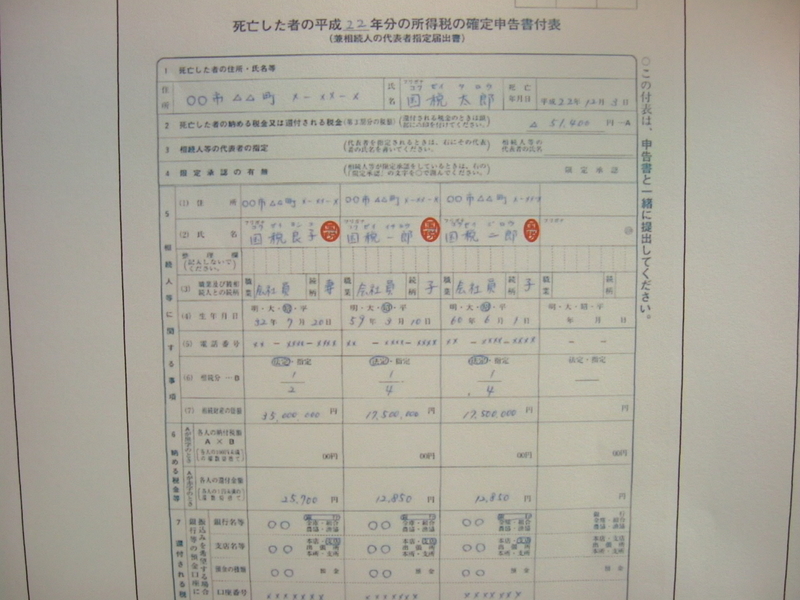

2、<付表>というものを添付すること、

この2点です。

付表は原則として連名で申告します。この付表で納付又は還付

を誰が行うかを明らかにします。

を誰が行うかを明らかにします。

計算の範疇、の区分が若干問題になります。

③ 事業所得や不動産所得のある場合も総じて死亡日を境にして合理的

に収入、経費を分ければよいでしょう。

に収入、経費を分ければよいでしょう。

④ 配偶者控除や扶養控除は、年間の合計所得金額を見積もり、死亡の

日の現況により控除を決めます。

日の現況により控除を決めます。