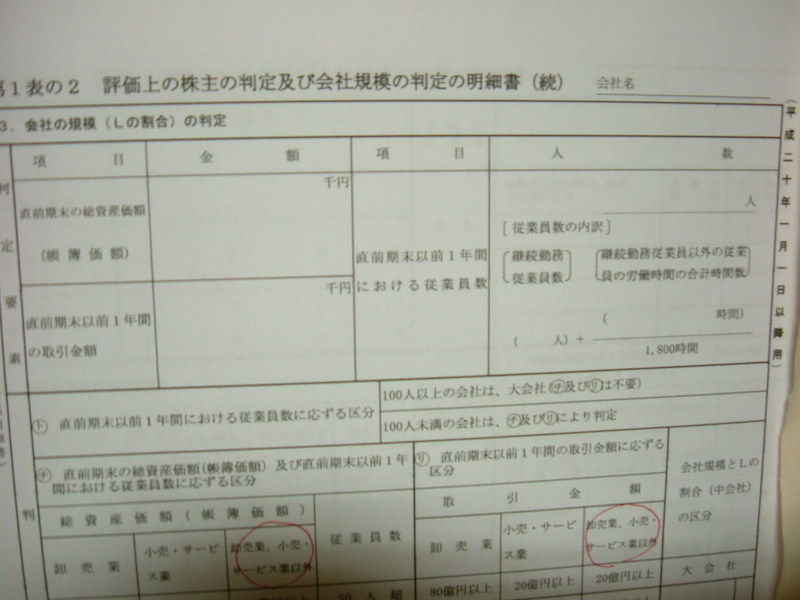

前回、会社の規模の判定は、総資産価額、従業員数、取引金額、の3つ

で判定すると書きました。

で判定すると書きました。

今回はその3つについて少し解説を加えます。

1、総資産価額ーーー直前期末の帳簿価額です。例えば、3月末決算の会社

で、死亡日が23.9.20日だとすると、23.3.31日

現在の帳簿価額になります。

で、死亡日が23.9.20日だとすると、23.3.31日

現在の帳簿価額になります。

2、従業員数ーーーー

① 相続開始のあった直前期末以前1年間についてです。

23.9.20死亡だと、22.4.1~23.3.31の

1年間の従業員数です。

① 相続開始のあった直前期末以前1年間についてです。

23.9.20死亡だと、22.4.1~23.3.31の

1年間の従業員数です。

② 1年間ずっと勤務していた者の人数を把握します。この時、1週間

の勤務時間が30時間未満の者は除きます。

③ 途中入社、途中退職、1年間勤務しないパート、週30時間未満

の者、これらの者の総時間数を1800時間で割ります。

の者、これらの者の総時間数を1800時間で割ります。

④ 上記、②と③の合計人数が5.1人ならば、5人超に該当します。

例えば、継続勤務者 5人

③の者の総勤務時間数が2000時間

③の者の総勤務時間数が2000時間

とすると、5人+2000/1800=5.11人

5人超に該当、となります。

3、取引金額ーーー相続開始日直前期末以前1年間の売上金額です。

4、卸売業・小売業の業種の判定は取引金額の内、最も多い取引金額に係る業種で判定

します。

します。

例えば、卸売業の売上 6億円、小売業の売上4億円、とすると、卸売業の欄で

判定します。

判定します。