今、書き進めている評価方法は同族会社の同族株主についてです。

簡単に言えば、一族で経営している中小企業の社長さんが亡くなった時、、

相続税上の会社の評価はいくらになるか?という計算です。

相続税上の会社の評価はいくらになるか?という計算です。

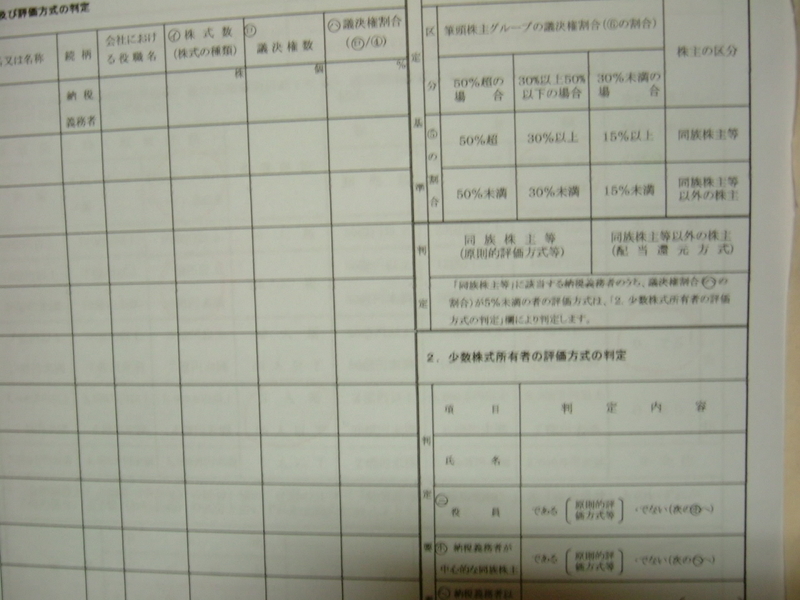

純資産価額、類似業種株価によって評価するのは同族株主であって、

「少数株主」はこの評価を使いません。

「少数株主」はこの評価を使いません。

同族株主、少数株主については後日、詳細に説明します。

財産評価通達 178 の但し書は次のように記しています。

「---但し、同族株主以外の株主等が取得した株式又は特定の評価会社

の株式の評価は、それぞれ、188<同族株主以外の株主等が取得した株式>

又は189<特定の評価会社の株式>の定めによって評価する」

の株式の評価は、それぞれ、188<同族株主以外の株主等が取得した株式>

又は189<特定の評価会社の株式>の定めによって評価する」

少数株主の評価方法は「配当還元方式」という評価方法を使います。

少数株主の評価方法も複雑です。

これも後日、ゆっくり説明します。

「特定の評価方法の株式」というのは、

類似業種比準価額で使われる比準要素が0の会社

類似業種比準価額で使われる比準要素が1の会社

類似業種比準価額で使われる比準要素が1の会社

を言います。

これらについても後ほど説明します。

取り敢えず、今は同族株主の評価方法である<純資産価額、類似業種比準価額>

について解説していきます。

について解説していきます。

中小企業では8割方この評価方法で評価できると考えています。