会社の規模によって株式の評価方法が異なる、と昨日説明しました。

大会社、中会社(中会社は更に、大、中、小、に分かれます)、小会社

の、結局、5つに分けることになります。

それでは会社の規模はどのように判定するのでしょうか?

の、結局、5つに分けることになります。

それでは会社の規模はどのように判定するのでしょうか?

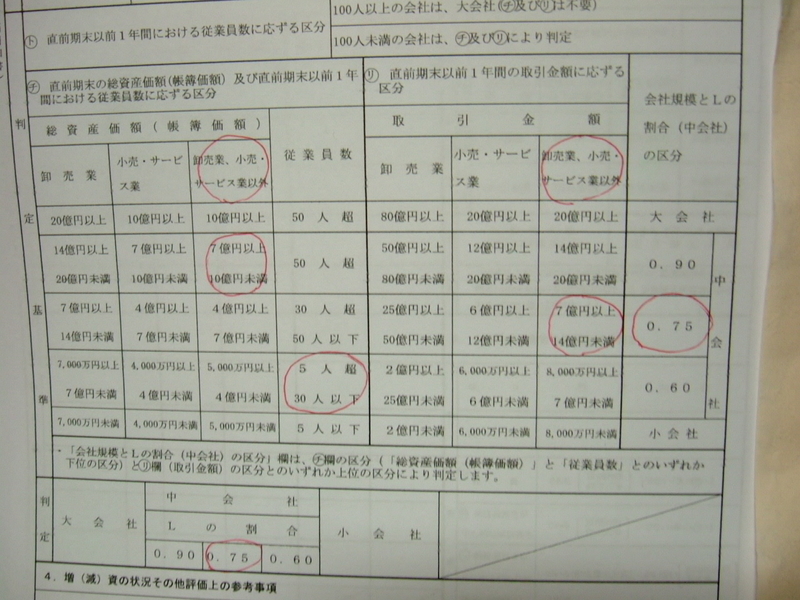

総資産価額、従業員数、取引金額、の3つを使って判定します。

1、最初に従業員数100人以上か100人未満かで判定します。

100人以上 大会社。他の判定は不要です。文句なく大会社です。

100人未満 次の判定に移ります。

2、総資産価額と従業員数を比較して、どちらか低い方

3、上の判定結果と取引金額を比較して、どちらか高い方

4、例を挙げて説明しましょう。前日に掲げた表を使います。

例 A社 製造業

総資産価額 9億円

従業員数 26名

取引金額 10億円

従業員数 26名

取引金額 10億円

上の数字を前日掲げた表に当てはめると、

① 製造業で総資産価額 9億円は、中会社の大

② 従業員数 26名は、 中会社の小

③ 取引金額 10億円は、 中会社の中

④ ①と②との比較で下位の区分は 中会社の小

③と④の比較で上位の区分は中会社の中、の判定になります。

従って、この会社は中会社の中の規模となります。

さて、ここで問題となってくるのは、

1、総資産価額はいつ現在の数字をもってくるのか、前期末か、それとも、死亡日現在か、

2、従業員数はいつの期間のことで、アルバイトや会社役員は含まれるのか、

3、卸売業、小売業を営む会社はどの業種を使うのか、

4、取引金額はいつの期間の数字か、

色々、疑問が生じますね。

次回は判定に必要なこれらの細かい事柄を解説します。

続く