前回、類似業種株価「A」を計算してみました。

この株価に比準割合を乗じます。

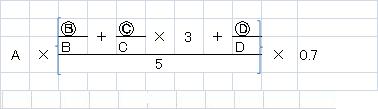

比準割合は、配当、利益、純資産価額の3つで構成されています。

これは、なるべく公平な株価を算出しようという意味です。

配当だけでも、利益だけでも、純資産価額だけでも、偏った

評価になります。

評価になります。

ただ、利益に3が乗じられているのは、利益の意味を重要視

しているからと言われています。

特に、中小企業は配当しない会社が多いので、ことさら、利益を

重視します。

重視します。

分子が合計すると5、になるので、分母を5、にして、全体で1、に

なるように計算式が成り立っています。

なるように計算式が成り立っています。

最後に斟酌率を乗じます。

これも会社の大きさによる流通性を配慮したものです。

斟酌率は、大会社0,7、中会社0.6、小会社0.5

結局、算式は、

類似業種株価×比準割合×斟酌率

となります。

但し、配当、利益、純資産価額の3つで評価するわけですから、

比準要素が1つしかないような特殊な会社はこの算式で計算しません。

比準要素が1つしかないような特殊な会社はこの算式で計算しません。

この算式を使わない会社は、

1、清算中の会社

2、休業中の会社

3、開業後3年未満の会社

4、比準要素0の会社

5、土地保有特定会社

6、株式保有特定会社

7、比準要素1の会社

です。

次回は配当の計算方法を解説します。