前回、算式の成り立ちを説明しました。

今回は、比準要素の配当、利益、純資産金額のうち、配当に

ついて説明します。

ついて説明します。

分母の類似業種株式の配当、算式のBの部分は簡単です。

国税庁発表の標本会社の数字です。

問題は評価会社の部分の数字です。

算式は次の通りです(財産評価基本通達183(1))

直前期末以前2年間の配当金額 ÷1株当たりの資本金等の額を50円

2 とした場合の発行済株式数

2 とした場合の発行済株式数

計算のポイントは2つです。

1つは、年平均配当金額の計算、

2つ目は、1株当たり50円とした場合の配当の計算

です。

例を挙げて説明しましょう。

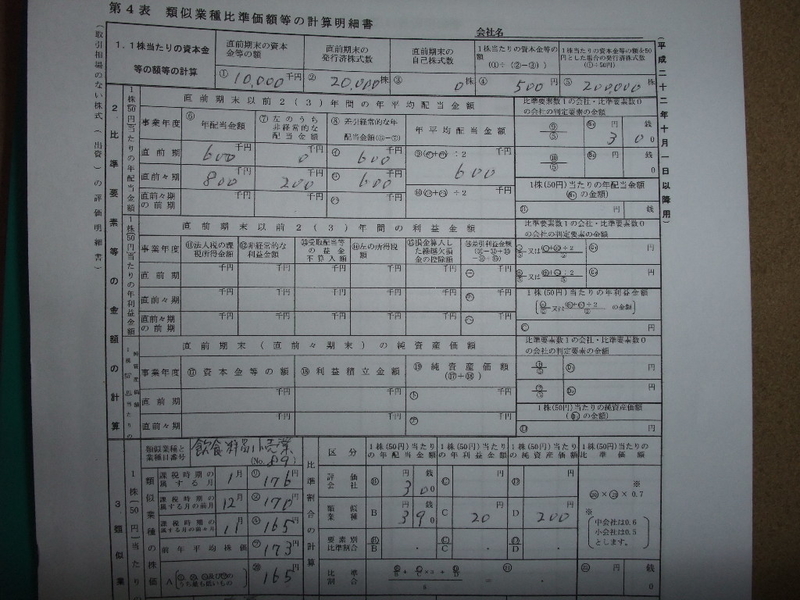

例、A株式会社(飲食料品小売業)

1、資本金 10,000千円

2、1株当たり資本金 500円

3、発行済株式数 20,000株

4、直前期 平成23年3月期の合計配当金額、

600千円

5、直前前期 平成22年3月期の合計配当金額

800千円

800千円

この内に記念配当 200千円 を含む。

上記、例題の解答

1、年平均配当金額

(600千円+800-200)÷2=600千円

*継続しない特別な配当は除かれます。

2、1株当たりの資本金等の額を50円とした場合の発行済株式数

10,000千円÷50円=200,000株

3、1株(50円)当たりの年配当金額

600千円÷200,000株=3円

<比準割合の計算>の、評価会社の年配当金額の欄に、3円を移記します。