前回、年利益金額の計算は5つの数字を使って計算する

と説明しました。

と説明しました。

1、課税所得金額

2、非経常的な利益金額

3、受取配当等の益金不算入額

4、上の所得税額

5、損金算入した繰越欠損金の控除額

1、課税所得金額の説明

利益金額は法人税、住民税、事業税を控除する前の利益です。

法人税法の条文はほとんど、貴社の利益計算はこうしなさい、

そのようになっていない場合は利益に加えたり、減らしたり

して調整して下さい、という条文です。

して調整して下さい、という条文です。

会社の当期利益を基に、加算したり減算したりして、

法人税法上の課税所得金額を算出する別表が別表四です。

法人税法上の課税所得金額を算出する別表が別表四です。

会社の利益は会社の意思によっていくらでも変えられます。

例えば、減価償却費は法定耐用年数 10年でも、会社は

速く償却したいと考え、5年で償却するかも知れません。

速く償却したいと考え、5年で償却するかも知れません。

この場合、会社の発表する利益はその分だけ利益が少なく

計上されます。

計上されます。

法定耐用年数をオーバーした金額は法人税申告書別表四で

償却超過額として加算されます。

償却超過額として加算されます。

退職金の要支給額を全額、損金算入して決算書を作成する

かも知れません。

かも知れません。

類似業種比準価額はあくまで税法上のものです。

従って、会社の利益を法人税法に沿って加算、減算した、

別表4の最後の所得金額を課税所得金額とします。

別表4の最後の所得金額を課税所得金額とします。

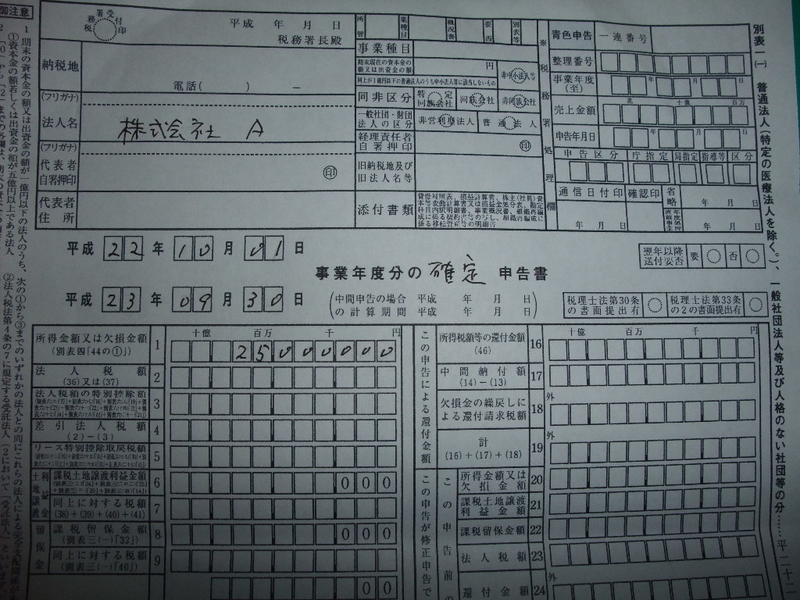

別表一(一)所得金額も数字は同じです。

標本会社も評価会社と同じように、別表一(一)の課税所得金額と

なっています。

なっています。

ここで両者は同じ土俵に立つわけです。