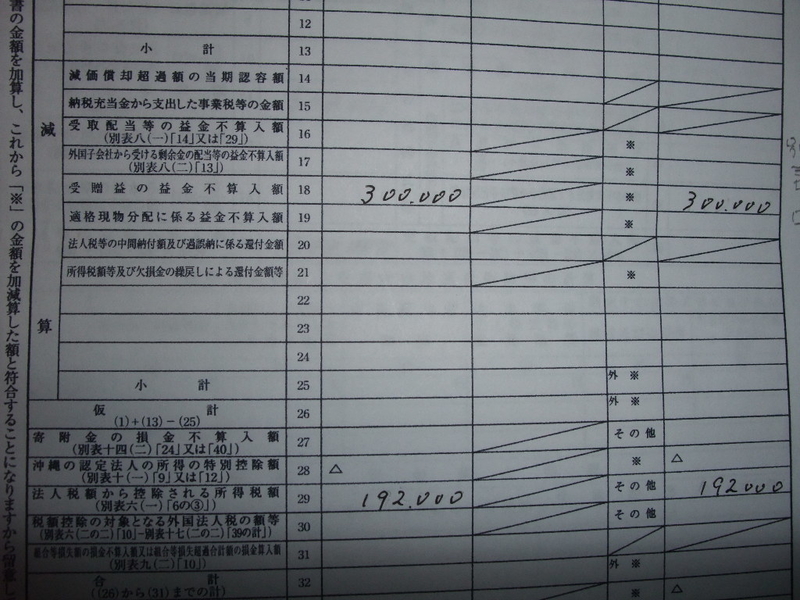

1、別表4

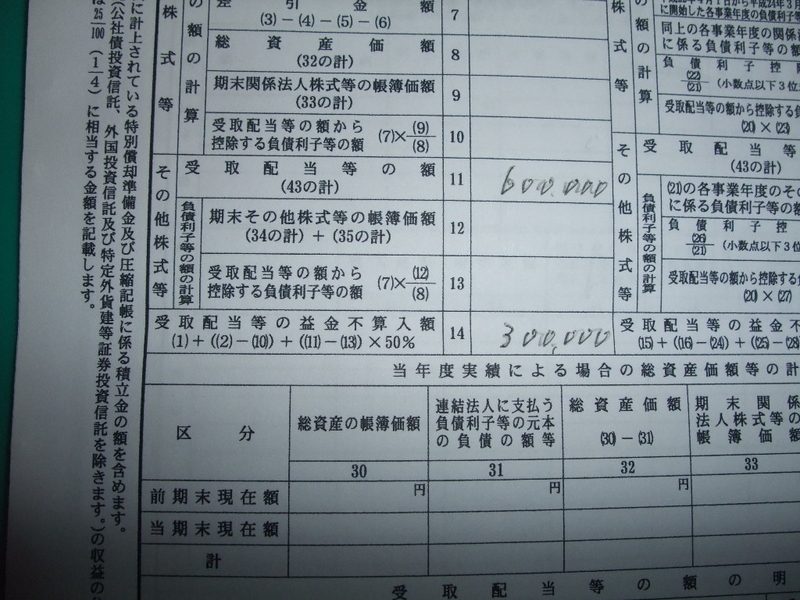

2、別表8

その他には、別表6(一)、損益計算書も関係してきます。

受取配当金そのものはP/L上の営業外収入に表示されています。

受取配当金を別表8で益金不算入額の計算をします。

受取配当金 600千円×50%=300千円

益金不算入額の300千円は別表4の16に移記します。

昔、益金不算入額は80%でしたが、平成14年度の改正で

50%になったものです。

1、受取配当等を益金不算入とする理由

受取り配当そのものは、他の法人が課税された税引き後利益

から配当されているわけで、受取った法人が又、利益に計上

して、それに課税するのは二重課税に当るという趣旨で不算入

とされています。

から配当されているわけで、受取った法人が又、利益に計上

して、それに課税するのは二重課税に当るという趣旨で不算入

とされています。

それでは100%不算入にすればよいと思うけれど、税収を

挙げる為でしょう。

挙げる為でしょう。

段々、厳しくなって、現在は50%です。