非上場株式の株価は,

<類似業種比準価額>と

<1株当たりの純資産価額>と

<1株当たりの純資産価額>と

によって決まります。

まず、類似業種比準価額を算出する為に、様々な

法人税申告書別表等を使って計算し、

法人税申告書別表等を使って計算し、

やっと、今回、完成にたどり着きました。

最後の計算をする前に、例のA会社の条件をもう一度

確認してみます。

確認してみます。

1、相続開始日 平成23年12月21日

2、A会社の決算期 平成23年9月30日

3、業種 飲食料品小売業

2、A会社の決算期 平成23年9月30日

3、業種 飲食料品小売業

最後の計算をしましょう。

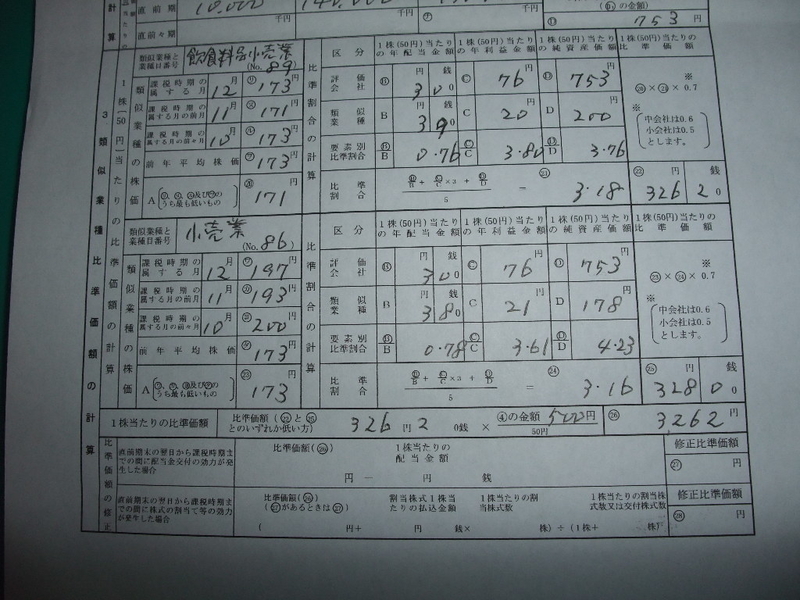

1、評価会社の比準割合の3要素の数字

①、年配当金額 3.00円

②、年利益金額 76円

③ 純資産価額 753円

2、類似業種の数字

①、年配当金額 3.90円

②、年利益金額 20円

③、純資産価額 200円

3、比準割合

①、年配当金額 3円/3.90円=0.76

②、年利益金額 76円/20円

③、純資産価額 753円/200円=3.76

(0.76+3.80×3+3.76)÷5=3.18

4、比準価額

171円×3.18×0.6=326.20

0.6は、中会社に乗ずる数字です。

171円は、飲食料品小売業の株価(A)です。

5、1株当たりの比準価額

326.20円×500/50=3、260円

6、2つの類似業種から2つの株価を算出、

類似業種は大分類、中分類、小分類の3つに分かれて

います。

います。

小分類がある時は小分類を計算し、1つ上の

中分類を計算します。

中分類を計算します。

例題の<A会社>の場合は、飲食料品小売業が

中分類ですので、1つ上の大分類、小売業を計算します。

計算が終わったのは中分類の方でした。

同じように、大分類も計算します。

その結果。中分類の比準価額は、326.20円

大分類の比準価額は、328.00円

2つの価額のいずれか低い方を比準価額とします。

326.20円の方が低いですね。その結果、

類似業種比準価額は、3,262円になります。

やっと、計算が終わりました。