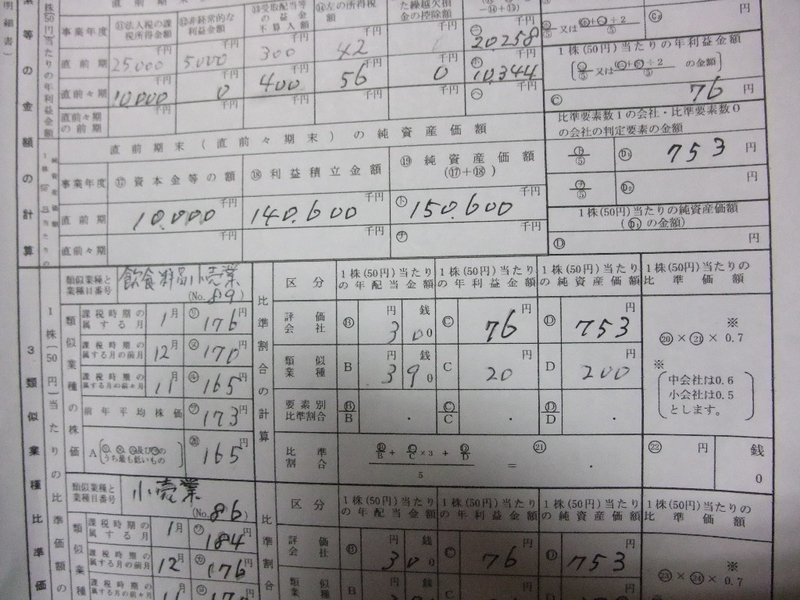

比準要素 3つ、

1、年配当金額

2、年利益金額

3、純資産価額

この内、最後の「純資産価額」の計算の説明です。

純資産価額というと、色々な数字が思い浮かびます。

B/S上の自己資本の数字、

相続財産価額としての純資産価額、

等々、

この場合、B/S上の自己資本が数字としては近い

でしょう。

でしょう。

但し、現在、計算しているのは相続税の財産評価です。

従って、<財産評価基本通達>の評価の方法で計算

します。

します。

、<財産評価基本通達>183(3)

は次の用に規定しています。

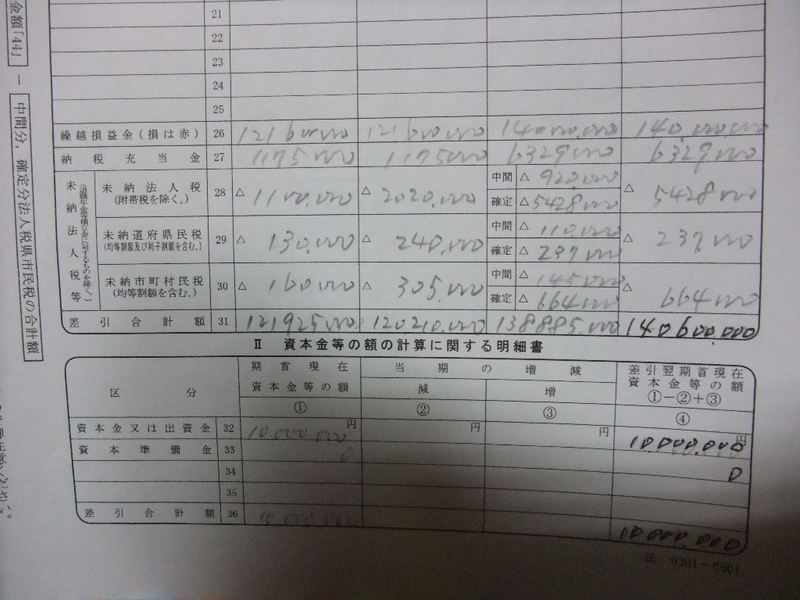

直前期末における資本金等の額+法人税法上の利益積立金額

の合計金額を直前期末における発行済株式数で除した金額

法人税法上の利益積立金額とは、

具体的には「法人税法申告書別表5(1)」の期末差引合計額

です。

例、

資本金 10,000千円

資本準備金 0千円

差引翌期首現在利益積立金額 140,600千円

純資産価額の計算

10,000+0+140,600=150,600千円

150,600÷200,000株=753円

参考

財産評価基本通達183 (3)

(3) 「1株当たりの純資産価額(帳簿価額によって計算した金額)」は、

規定する利益積立金額に相当する金額(法人税申告書別表五(一)

「利益積立金額及び資本金等の額の計算に関する明細書」の

差引翌期首現在利益積立金額の差引合計額)の合計額を

直前期末における発行済株式数で除して計算した金額とする。

*1:定義