「営業権の評価方法」の算式は、

営業権の価額=超過利益金額×

営業権の持続年数(原則として10年とする)の応ずる基準年利率による

複利年金現価率

今回の解説は算式の最後の項目です。

簡単に言えば、営業権は10年間毎年発生するという

考え方です。

考え方です。

少し酷のような気がしますね。

10年も利益が続く、と税務当局は見るわけですね。

1年間の超過利益金を10倍します。

但し、毎年の利益を現在価値に修正します。

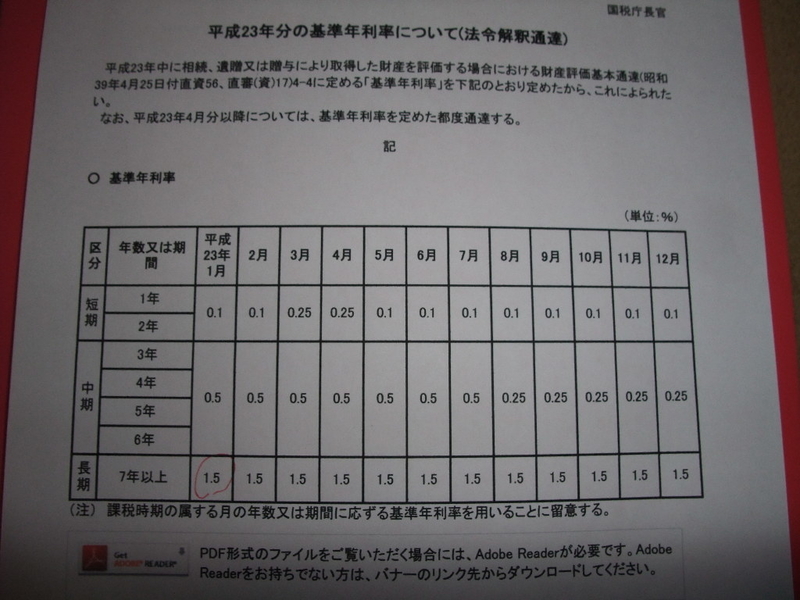

基準年利率は国税庁が月ごとに公表しています。

標準的な利率です。

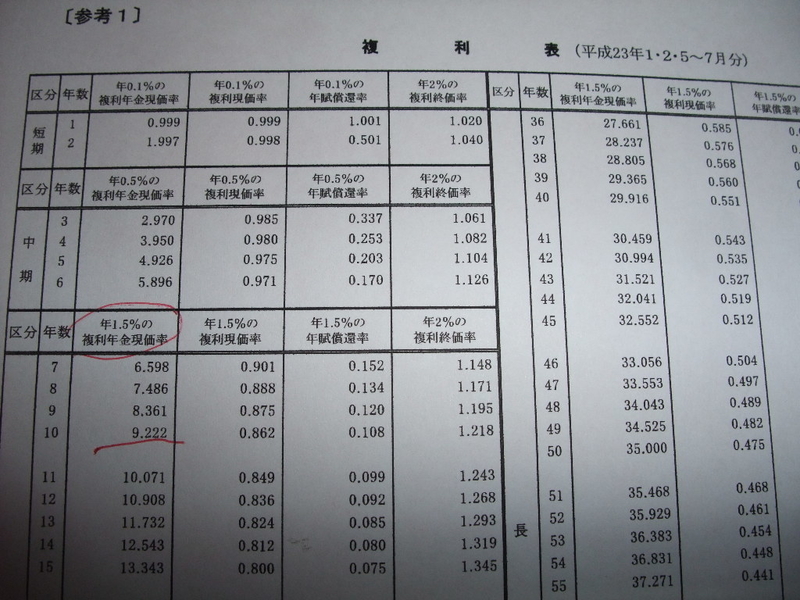

上の表で見ますと、

課税時期 平成23年1月の基準年利率は、

10年ですと、1.5%です。

複利年金現価率は、

1.5%で10年ですと、9,222です。

超過利益金額が1億円ですと、

1億円×9.222=922、200千円

922,200千円が営業権の相続税評価額になります。

B/S 相続税評価額 帳簿価額(単位:千円)

0 営業権 922,200 0

財産評価基本通達

(営業権の評価)

165 営業権の価額は、次の算式によって計算した金額によって評価する。(平11課評2-12外・平16課評2-7外・平20課評2-5外改正)

165 営業権の価額は、次の算式によって計算した金額によって評価する。(平11課評2-12外・平16課評2-7外・平20課評2-5外改正)

平均利益金額×0.5-標準企業者報酬額-総資産価額 × 0.05 =超過利益金額

超過利益金額×営業権の持続年数(原則として10年とする)に応ずる基準年利率による

複利年金現価率=営業権の価額

(注) 医師、弁護士等のようにその者の技術、手腕又は才能等を主とする事業に係る営業権で、その事業者の死亡と共に消滅するものは、評価しない。