土地の評価の方式は2つあります。

1、路線価方式ーーーー市街地的形態を形成する地域にある宅地

2、倍率方式ーーーーー(1)以外の宅地

難しい表現ですが、財産評価基本通達の文章をそのまま書いた

もので、簡単に言うと、普通の市街地は路線価方式、田舎は

倍率方式、ということです。

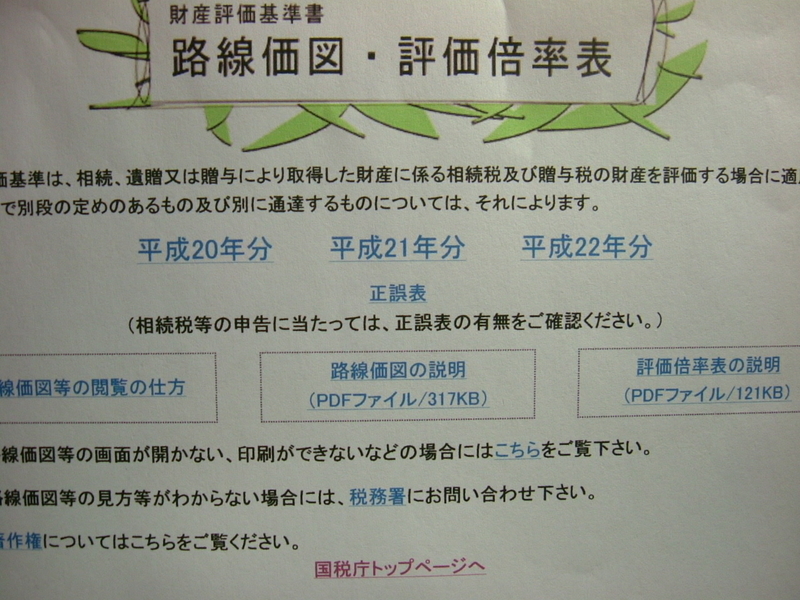

国税庁のホームページに路線価図が掲載されています。

インターネットでHPを開いてここを見ると、上記の写真のような

路線価図が日本全国に網羅されています。

路線価図が日本全国に網羅されています。

サラリーマンの方は自宅の前の道路に付けられている路線価

に、自宅の土地の面積を乗じると、大まかな自宅の土地の価格

が分かります。

に、自宅の土地の面積を乗じると、大まかな自宅の土地の価格

が分かります。

上記の写真の路線価図の、㎡当り210千円の路線価に面した

150平米の土地の価格は、

150平米の土地の価格は、

210千円×150㎡=31,500千円

210は1㎡当り210千円という意味です。

この土地は相続税評価額が31,500千円ということになります。