上場株式の評価方法については過日、基本を説明しました。

今日、お話するのは非上場株式、いわゆる、同族会社の株式の

評価方法です。

この評価方法の説明は暫く躊躇ったものです。理由は非常に

複雑で分かりにくいからです。

複雑で分かりにくいからです。

しかし、意を決して、今日から少しずつ、なるべく分かりやすく

説明していきます。

説明していきます。

非上場株式の評価は簡単に言うと、会社の規模を大会社、中会社、

小会社に分けて、その規模に応じた評価方法を採用するものです。

小会社に分けて、その規模に応じた評価方法を採用するものです。

基本となるのは、

1、類似業種比準価額

2、1株当たりの純資産価額

の2つです。

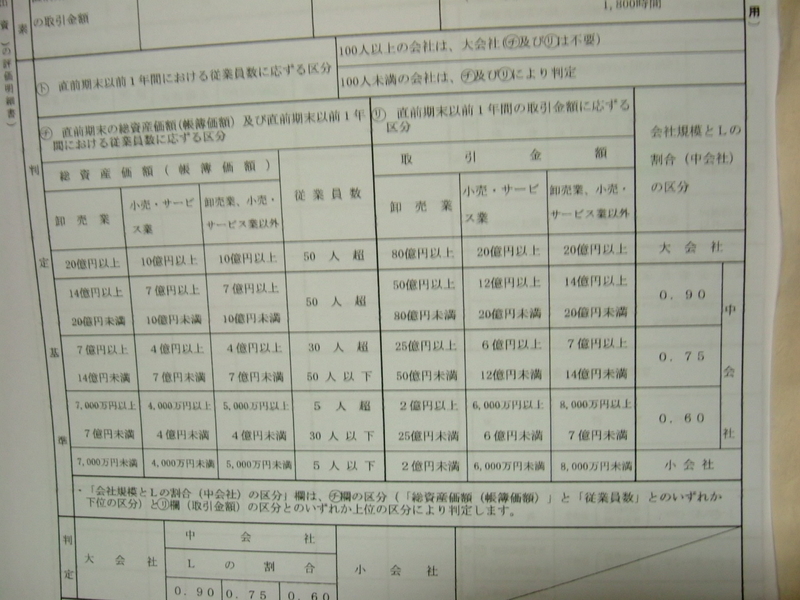

財産基本通達 178 は評価上の区分を次のように記述しています。

「取引相場のない株式の価額は、評価しようとするその株式の発行会社が

次の表の大会社、中会社又は小会社のいずれに該当するかに応じて、

それぞれ次項の定めによって評価する」

次の表の大会社、中会社又は小会社のいずれに該当するかに応じて、

それぞれ次項の定めによって評価する」

次の表とは、上の写真に掲げた表の通りです。

総資産価額と従業員数と取引金額、によって判定します。

続く