前回は面白くもない財産評価基本通達の内容を

説明しましたが、

説明しましたが、

今日は具体例を出して、実際の計算と評価明細書

の記入例をお見せしましょう。

の記入例をお見せしましょう。

例、

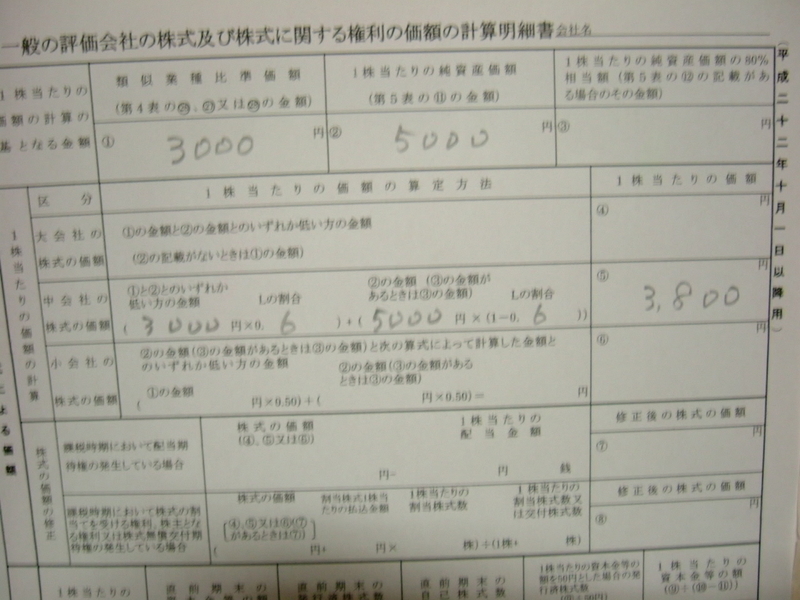

1、取引相場のない株式

中会社の小

Lの割合 0.60

Lの割合 0.60

2、1株当たりの類似業種比準価額 3,000円

3、1株当たりの純資産価額(相続税評価額) 5,000円

解答

評価額の計算

2と3のどちらか低い金額ーーーー3,000円

3,000円<5,000円

3,000円×0.6+5,000円×(1-0.6)=3,800円

* 1株当たりの価額 3,800円

この計算例を第3表の計算明細書に記入したのが、少し

見にくいですが、上の写真です。

明細書に記入すると簡単でしょう。