財産評価通達 179

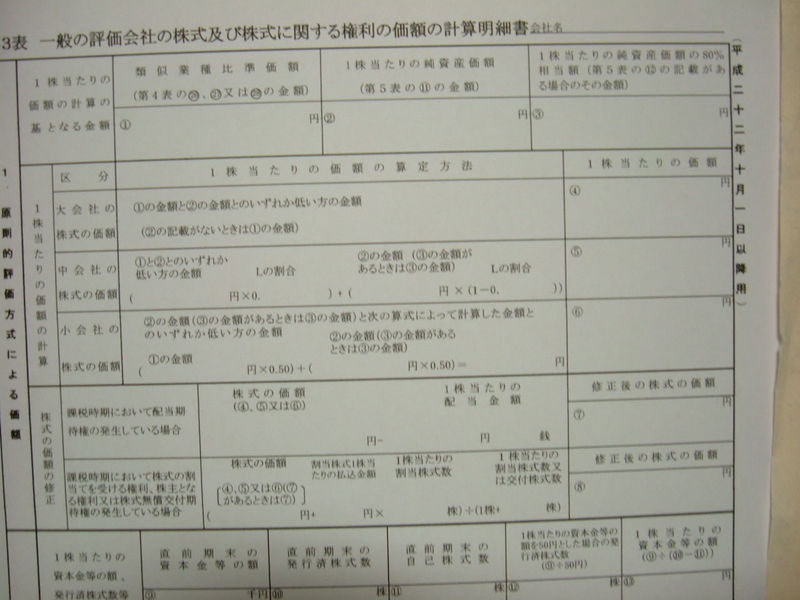

1、大会社

大会社の株式の評価は類似業種比準価額によって評価する。

但し、納税義務者の選択により、1株当たりの純資産価額によって

評価することが出来る。

評価することが出来る。

2、中会社

中会社の株式の価額は、次の算式により計算した金額によって

評価する。

評価する。

但し、納税義務者の選択により、算式中の類似業種比準価額を

1株当たりの純資産価額によって計算することが出来る。

1株当たりの純資産価額によって計算することが出来る。

類似業種比準価額×L + 1株当たりの純資産価額×(1-L)

Lとは何ぞや!

これは中会社を更に大、中、小に分けて、中会社の中でも大に

なるほど全上場企業の株価に近い評価に近づけようとする割合です。

なるほど全上場企業の株価に近い評価に近づけようとする割合です。

中の大 0.90

中の中 0.75

中の小 0.60

3、小会社

小会社の株式の評価は、1株当たりの純資産価額で評価する。

但し、納税義務者の選択により、Lを0.50として、中会社株式

の評価の算式により計算した金額で評価することができる。

但し、納税義務者の選択により、Lを0.50として、中会社株式

の評価の算式により計算した金額で評価することができる。

以上が財産基本通達 179 に記された非上場株式の評価の内容

です。

このように文章にするとややこしいようですが、評価明細書 第3表

の表で見ると、意外と分かりやすいです。

の表で見ると、意外と分かりやすいです。

数字を当てはめていくと、自然に計算できるようになっています。

次回は具体例を出し、評価明細書を使って評価額を計算してみます。