非上場株式の評価方法は、

1、類似業種比準価額

2、1株当たりの純資産価額

この2つの価額によって決められます。

そして、類似業種比準価額は、

①年配当金額

②年利益金額

③1株当たりの純資産価額

の3つの比準割合を基に計算します。

今、この流れの内、②の年利益金額の計算を説明して

います。

います。

ややこしいですね。

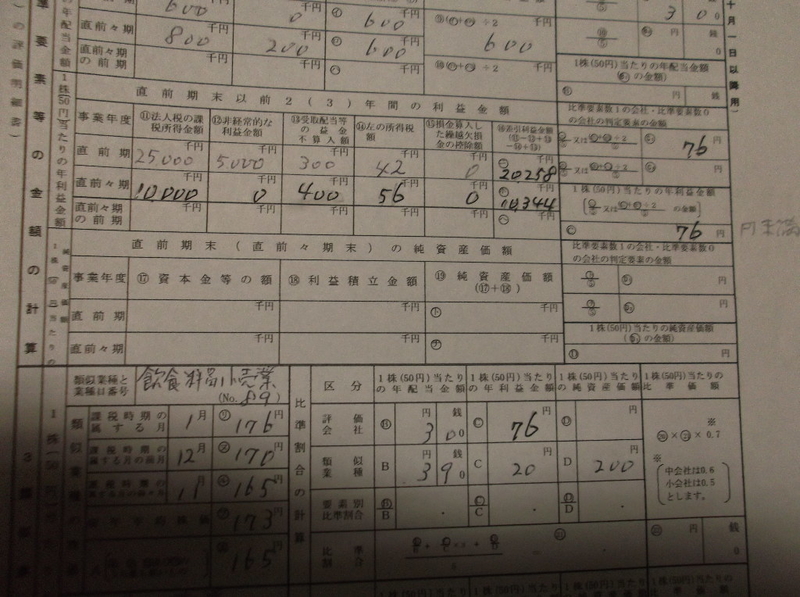

前回までの説明で、<直前期の差引年利益金額>は

20,258千円

となりました。

この金額を<1株当たりの資本金等の額を50円とした場合の発行済株式数>

200,000株で除して、1株当たりの年利益金額を算出しても良いけれど、

200,000株で除して、1株当たりの年利益金額を算出しても良いけれど、

財産評価基本通達 183 は次のように書いています。

直前期末以前2年間の年利益金額の合計額を2分の1した金額

を選択することが出来る。

を選択することが出来る。

直前期が安ければ、その金額を採用するが、直前前期が更に安ければ

2期の平均をとった方が良い事になります。

例題の金額は、

1、直前期の年利益金額 20,258千円

2、直前前期 10,344千円

この場合、2期の平均金額の方が低くなります。

1、(20,258千円+10,344千円)÷2=15,301千円

2、15,301千円÷200,000株=76.505円

円未満切捨てで、年利益金額は 76円 です。