非上場株式は会社の規模によって評価の方法が変わり、

評価の方法は、類似業種比準価額と1株当たりの純資産価額

とによって評価する、という説明を前回しました。

さて、そこで、類似業種比準価額とは何か、純資産価額は

どのように計算するのか、という問題に入っていくことになります。

最初に、類似業種比準価額の説明から入ります。

類似業種比準価額とは、その会社が所属する業種の平均株価

を、非上場株式向けにアレンジしたものです。

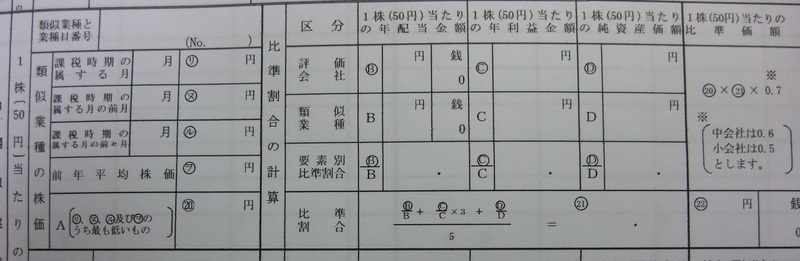

上の写真を見て下さい。

一寸見難くてごめんなさい。

最初に、類似業種の株価を計算します。

相続開始前3カ月間の株価と前年平均株価の4つの株価の内、

最も低い金額を選び、これを類似業種の株価(A)とします。

この株価は国税庁が常に発表している「業種目別株価表」で

簡単に見ることができます。

その類似業種の株価に一定の算式を乗じて1株(50円)

当たりの比準価額を算出します。

何を乗じるかというと、

1株(50円)当たり 1株(50円)当たりの 1株(50円)当たりの

の年配当金額 + 年利益金額 + 純資産価額

の合計額を類似業種の株価に乗じて調整します。

言葉で説明すると分かりにくいですね。