前回は類似業種比準価額がどういう構成で成り立って

いるかを説明しました。

いるかを説明しました。

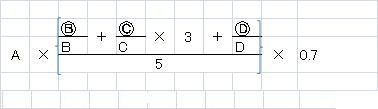

今回は類似業種比準価額計算の計算式を紹介します。

財産評価基本通達 180 に記載されています。

(1) 上記算式中の「A」、「Ⓑ」、「Ⓒ」、「Ⓓ」、「B」、「C」及び「D」は、それぞれ次による。

「A」=類似業種の株価

「Ⓑ」=評価会社の1株当たりの配当金額

「Ⓒ」=評価会社の1株当たりの利益金額

「Ⓓ」=評価会社の1株当たりの純資産価額(帳簿価額によって計算した金額)

「B」=課税時期の属する年の類似業種の1株当たりの配当金額

「C」=課税時期の属する年の類似業種の1株当たりの年利益金額

「D」=課税時期の属する年の類似業種の1株当たりの純資産価額(帳簿価額によって計算した金額)

(注) 類似業種比準価額の計算に当たっては、、及びの金額は183≪評価会社の1株当たりの配当金額等の計算≫により1株当たりの資本金等の額を50円とした場合の金額として計算することに留意する。

(2) 上記算式中の「0.7」は、178≪取引相場のない株式の評価上の区分≫に定める中会社の株式を評価する場合には「0.6」、同項に定める小会社の株式を評価する場合には「0.5」とする。

基本通達 180 をそのまま掲載しました。

ややこしい算式ですね。

そして、様々な問題を含んでいます。

非上場株式の評価は会社の株式価値を計算するわけですから、

当然、法人税法、財務諸表の知識を少し必要とします。

問題点を挙げてみますと、

1、評価会社が該当する業種目の株価はどのように計算されているか、

2、1株当たりの利益金額は税務上の利益か、財務諸表上の利益か、

又、経常利益か、税引き後利益か、

3、利益の項目だけ3が乗じてあるけれど何故か、

4、何故、配当と利益と純資産価額の3つで調整するのか、

5、分母を5で割るのはどういう意味か、

6、最後に0.7、0.6、0.5を乗じる意味は何か、

7、1株当たりの資本金等を50円とするのは何故か、

随分、色々な疑問があります。

これらの疑問を次回から説明していきます。