実は、今までの評価の方法は<原則的評価方式>という

方式についての説明です。

方式についての説明です。

取引相場のない株式の評価方法は2つあり、

1、原則的評価方式

2、配当還元方式

配当還元方式は、簡単に言えば、支配株主でない、少数株主

に対して用いる方式です。

に対して用いる方式です。

この方式については後日、説明します。

現在は原則的評価方式の説明を続けます。

原則的評価方式は何回もお話しましたように、

類似業種比準価額

1株当たりの純資産価額

によって、株価が決まります。

前回までで類似業種比準価額の説明が終わりました。

今回から、1株当たり純資産価額の説明に入ります。

財産評価基本通達 185、186、186-2 に定め

られています。

185は資産の評価の方法と、1株当たり純資産価額の

計算の算式が定められています。

計算の算式が定められています。

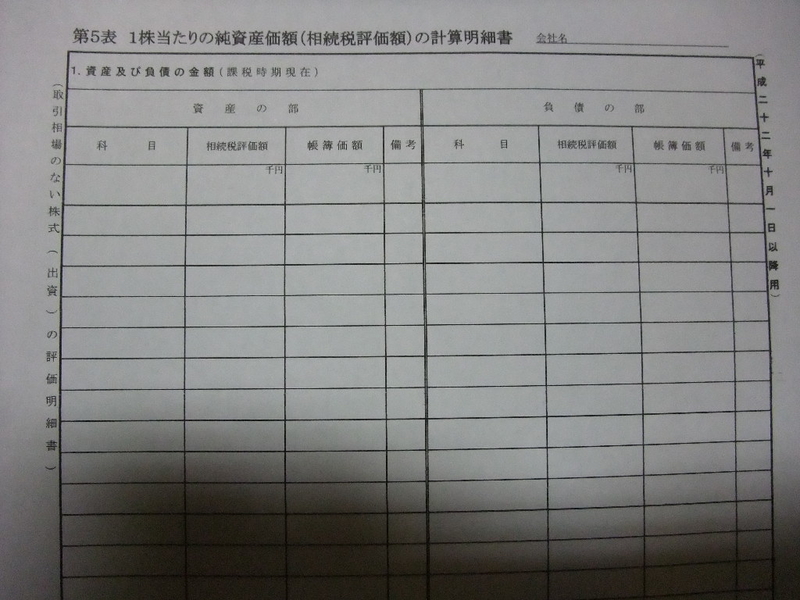

「評価明細書第5表」を使います。

計算式は次の通りです。

1、相続税評価による純資産価額

2、帳簿価額による純資産価額

3、1-2=評価差額

4、評価差額×45%=法人税相当額

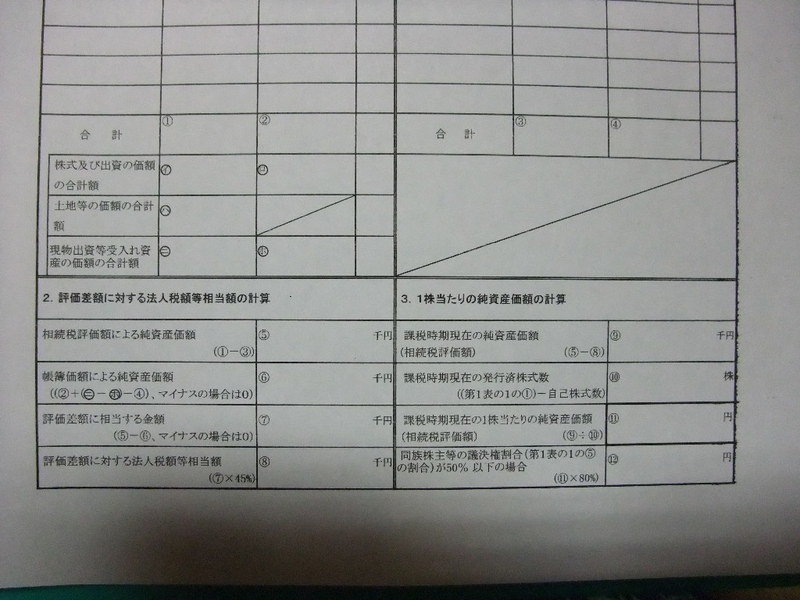

例を出して計算してみましょう。

①、相続税評価による純資産価額 250,000千円

②、帳簿価額による純資産価額 200,000千円

③、評価差額

250,000-200,000=50,000千円

⑤、1株当たり純資産価額

(250,000-22,500)/200,000株=1,137円

注、発行済株式数を200,000株とする。