前回は類似業種比準価額の計算式を紹介しました。

そこで算式について様々な疑問が起こりました。

疑問のトップバッターは類似業種の株価です。

類似業種とは何か?

これに答えるのが、財産評価基本通達 182 です。

(類似業種の株価)

182 180≪類似業種比準価額≫の類似業種の株価は、

課税時期の属する月以前3か月間の各月の類似業種の株価のうち

最も低いものとする。ただし、納税義務者の選択により、

最も低いものとする。ただし、納税義務者の選択により、

類似業種の前年平均株価によることができる。

この場合の各月の株価及び前年平均株価は、業種目ごとに

それぞれの業種目に該当する上場会社(以下「標本会社」という。)

の株式の毎日の最終価格の各月ごとの平均額(1株当たりの資本金の額を50円として計算した金額)

の株式の毎日の最終価格の各月ごとの平均額(1株当たりの資本金の額を50円として計算した金額)

を基に計算した金額によることとし、その金額は別に定める。

(昭47直資3-16・昭58直評5外改正)

即ち、評価会社を個別の上場会社の株価に求めるのではなく、

業種目ごとにそれぞれの業種目に該当する上場会社(標本会社)

の株式の毎日の最終価格の各月ごとの平均額としています。

業種目ごとにそれぞれの業種目に該当する上場会社(標本会社)

の株式の毎日の最終価格の各月ごとの平均額としています。

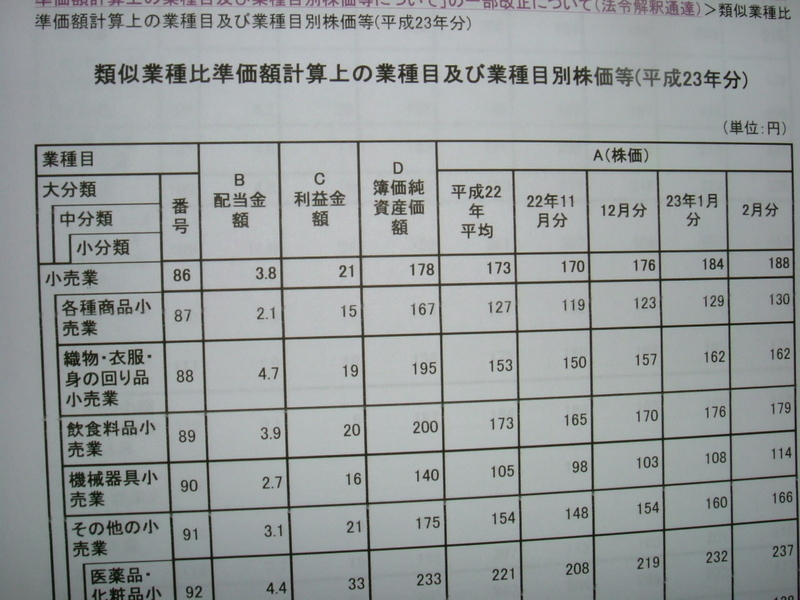

国税庁はすべての業種を121単位(平成24年1月現在)

に分けています。

に分けています。

我々はその中から最も近い業種を選択して類似業種の株価を計算します。

これが類似業種です。

国税庁はおよそ2ケ月おき位に121単位の業種の株価

を発表します。

を発表します。

上の写真が発表された業種目別株価です。