1株当たり純資産価額の計算の算式は、

例を挙げて計算してみます。

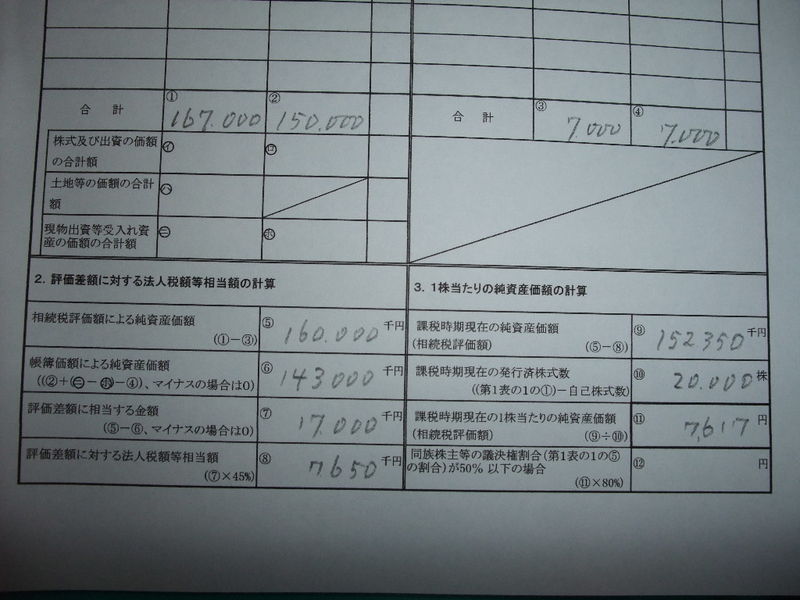

1、相続税評価額による純資産

資産(167,000)-負債(7,000)=167,000千円

2、帳簿価額による純資産

資産(150,000)-負債(7,000)=143,000千円

3、評価差額

167,000-143,000=17,000

4、評価差額に対する法人税等相当額

17,000×45%=7,650千円

5、純資産価額

167,000-7,650=152,350千円

6、1株当たりの純資産価額

152,350÷20,000株=7,617円

前回、資産について説明しました。

今回は、負債についてです。

財評基本通達186、に規定されています。

3、課税時期以前に賦課期日のあった固定資産税のうち、

課税時期において未払いの金額、

課税時期とは、被相続人の死亡日です。

具体的な数字で表現してみます。

B/S 相続税評価額 帳簿価額

1,000 買掛金 1,000 1,000

1,000 借入金 1,000 1,000

500 その他負債 500 500

200 貸倒引当金 --- ---

200 賞与引当金 --- ---

1,000 納税充当金 --- ---

10,000 資本金 --- ---

143,000 繰越剰余金 --- ---

--- 未払法人税 1,000 1,000

--- 未払消費税 500 500

--- 未払県民税 200 200

--- 未払事業税 500 500

--- 未払市民税 500 500

--- 未払退職金 1,800 1,800

1,000 借入金 1,000 1,000

500 その他負債 500 500

200 貸倒引当金 --- ---

200 賞与引当金 --- ---

1,000 納税充当金 --- ---

10,000 資本金 --- ---

143,000 繰越剰余金 --- ---

--- 未払法人税 1,000 1,000

--- 未払消費税 500 500

--- 未払県民税 200 200

--- 未払事業税 500 500

--- 未払市民税 500 500

--- 未払退職金 1,800 1,800