1、セルフメディケーション税制なるものが創設され、

平成29年分の確定申告から適用される事になりました。

平成29年分の確定申告から適用される事になりました。

2、控除される金額は、

年中の支払金額ー補填された金額=差引金額

差引金額ー12,000円=控除額(最高88,000円)

3,通常の医療費控除との選択適用となります。

例えば、10万円に満たない場合には通常、セルフメディケーション税制

を適用するほうが有利ですが、

を適用するほうが有利ですが、

12万円しかなくて、10万円を引くと2万円しか控除

がないけれど、

がないけれど、

セルフメディケーション税制の領収証が7万円あれば、

56,000円控除される事になります。

56,000円控除される事になります。

5、、セルフメディケーション税制の適用を受けるには、

次に挙げる3点を満たす必要があります。

次に挙げる3点を満たす必要があります。

① 特定医薬品であること、

② セルフメディケーション税制の明細書を添付する事、

③ 一定の検診等を受けており、且つ、それを証明する書類

を添付すること、

1 特定一般医薬品であること、

どのように見分けるか?

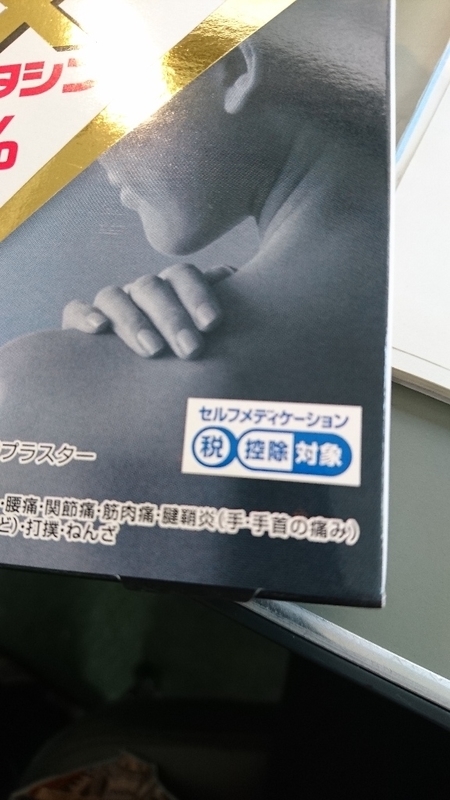

a, 医薬品に次のようなマークがついています。

図は見にくいですが、

税 控除 対象

という、マークがついています。

明細書は国税庁ホームページからもアウトプット

出来るし、税務署にも備えてあります。

出来るし、税務署にも備えてあります。

領収書の添付又は提示は必要ありません。

③、適用を受ける年分において、下記に挙げる一定の

取組みを行う必要があり、且つ、受けたことの書類

の添付又は、提示が必要です。

取組みを行う必要があり、且つ、受けたことの書類

の添付又は、提示が必要です。

A、インフルエンザの予防接種

B、市町村のガン検診の領収書又は、結果通知表、

C、職場で受けた定期検診の結果通知表、

D、人間ドッグやがん検診」をはじめとする各種検診

の領収書又は、結果通知表、

の領収書又は、結果通知表、