不整形地の評価は少し面倒です。

三角形の土地もあれば、五角形の土地、菱形の土地、波打った土地

と様々です。

三角形の土地もあれば、五角形の土地、菱形の土地、波打った土地

と様々です。

今回は少し歪んだ五角形の土地を評価してみます。

例

1、地積 220㎡(自用地)

2、間口 10m

3、奥行距離 ?

4、正面路線価 250,000円

5、地区 普通住宅地区

6、借地権割合 D(60%)

7、想定整形地 25m×20m=500㎡

2、間口 10m

3、奥行距離 ?

4、正面路線価 250,000円

5、地区 普通住宅地区

6、借地権割合 D(60%)

7、想定整形地 25m×20m=500㎡

不整形地の評価で使う表は次の通りです。

① 奥行価格補正率表

② 地積区分表

③ 不整形地補正率表

④ 間口狭小補正率表

⑤ 奥行長大補正率表

② 地積区分表

③ 不整形地補正率表

④ 間口狭小補正率表

⑤ 奥行長大補正率表

2、自用地の価額の計算

計算の順番は、

① 平均的な奥行距離の計算 をします。

②「地区区分表」からA、B、Cのいずれの区分に該当するかを

判定します。

②「地区区分表」からA、B、Cのいずれの区分に該当するかを

判定します。

③「想定整形地」を計算して、かげ地割合を算出し、「不整形地補正率表」

から「不整形地補正率」を求めます。

から「不整形地補正率」を求めます。

④「間口狭小補正率」の適用がある場合には「不整形地補正率」に

「間口狭小補正率」を乗じた数値が「不整形地補正率」になります。

この場合、下限は60%となります。

「間口狭小補正率」を乗じた数値が「不整形地補正率」になります。

この場合、下限は60%となります。

⑤ 又、「奥行長大補正率」に「間口狭小補正率」を乗じて得た数値と③

で評価した数値とのいずれか低い方を選択することもできます。

で評価した数値とのいずれか低い方を選択することもできます。

この場合も60%を限度とします。

それでは、実際に例題を計算してみましょう。

1、平均的な奥行距離の計算

奥行価格補正をする時の奥行きは、次の計算式で計算

します。

します。

不整形地の面積÷間口距離

但し、不整形地に係る想定整形地の奥行距離を限度とします。

想定整形地は上の図のように、土地の形の接点を結んで、

正方形又は長方形の形を作ります。

正方形又は長方形の形を作ります。

例題の想定整形地は奥行き25m、巾20mです。

不整形地の面積 その間口距離 平均的な奥行距離

220㎡ ÷ 10m = 22m

220㎡ ÷ 10m = 22m

想定整形地の奥行 平均的な奥行距離

25m > 22m

25m > 22m

想定整形地の奥行 25mを超えていないので、奥行距離

は22mになります。

は22mになります。

2、自用地1㎡当りの価額

奥行価格

正面路線価 補正率(注1)

250,000円×1.0 =250,000円ーーーA

正面路線価 補正率(注1)

250,000円×1.0 =250,000円ーーーA

Aの価額 不整形地補正率(注2)

250,000円× 0.75 = 187,500円ーーーB

250,000円× 0.75 = 187,500円ーーーB

注1、奥行価格補正率

普通住宅地区で奥行距離22mは、1.0 です。

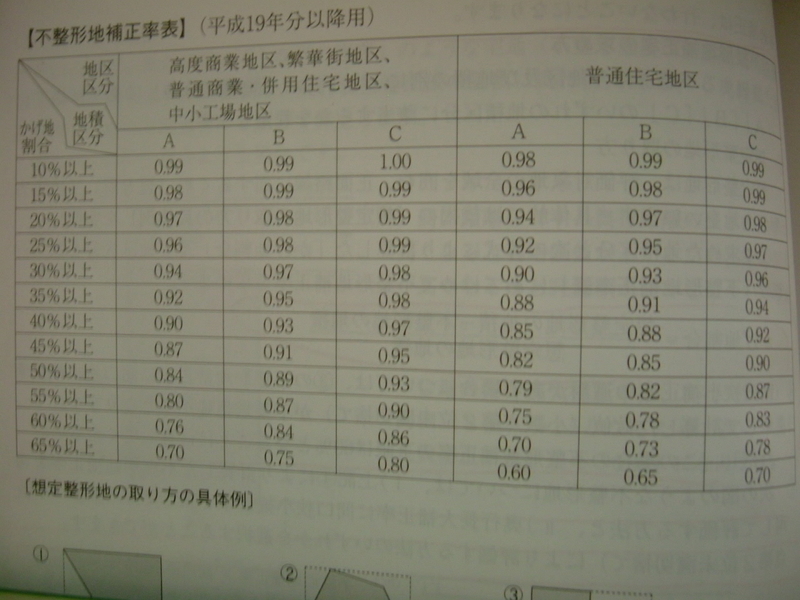

注2、不整形地補正率の計算

① 想定整形地の間口 想定整形地の奥行 想定整形地の地積

20m × 25m = 500㎡

想定整形地の地積 不整形地の地積 想定整形地の地積 かげ地割合

(500㎡ - 220㎡ ) ÷ 500㎡ = 56%

② 不整形地補正率表の補正率(注3 間口狭小補正率(注4)

0.75 × 1.00 = 0.75

0.75 × 1.00 = 0.75

注3、不整形地補正率表の補正率

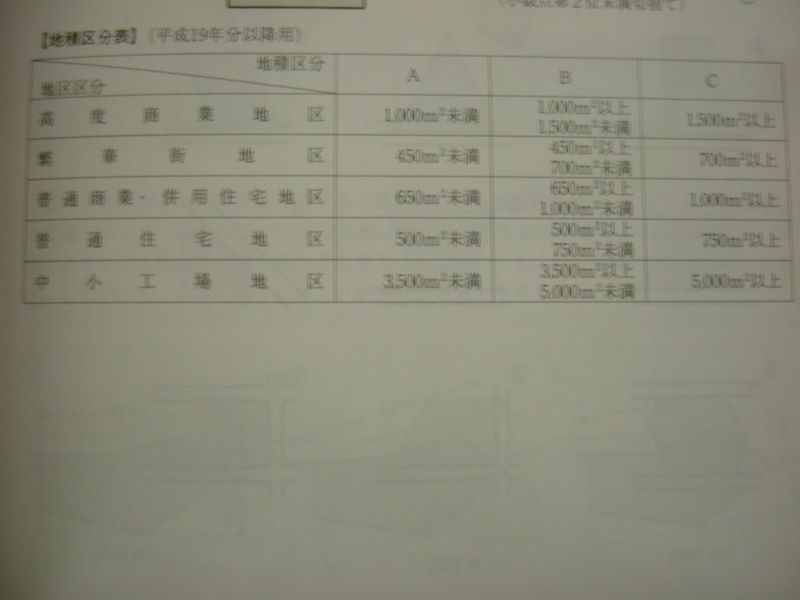

最初に、地区区分で、A、B、C、のいずれの地区区分に該当するか

判定します。

判定します。

普通住宅地区で、500㎡未満、は、A、の地積区分です。

普通住宅地区で、Aの地積区分で、かげ地割合56%以上は、0.75

です。

です。

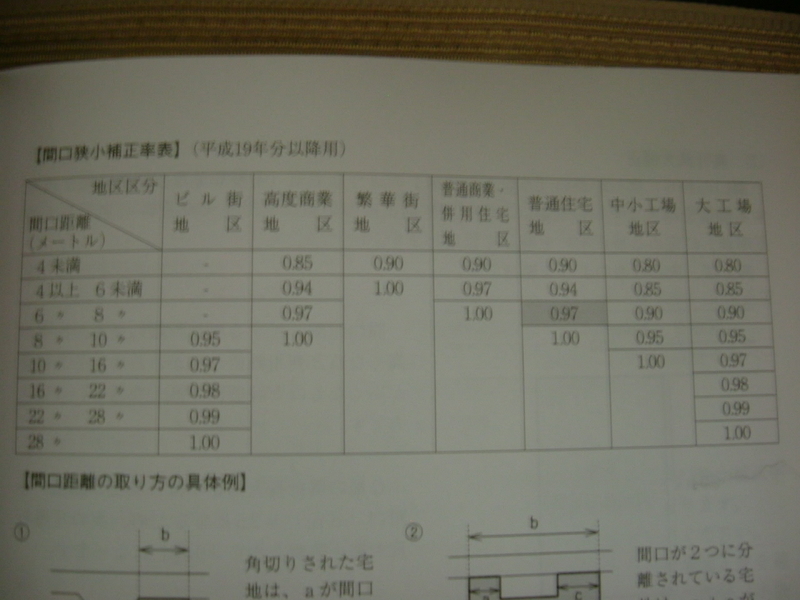

注4、間口狭小補正率

間口10m、で、普通住宅地区は、補正率1.00です。

1㎡当たりの正面路線価 不整形地の価額

250,000円-187,500円=62,500円

62,500円÷250,000円 = 25%

25%も1㎡当りの価額が安くなりました。

3、自用地の評価額

次回は「奥行長大補正率」と「間口狭小補正率」を使った方法を

説明します。

説明します。