経理担当者や会計事務所員は財務諸表を、作成する

目で見ています。

目で見ています。

それは当然の話です。

財務諸表の作成でミスをすれば、色々な方々に迷惑

をかけるし、又、自分や会社の信用にかかわるからです。

をかけるし、又、自分や会社の信用にかかわるからです。

しかし、お客様に説明する時、つい、お客様が何を

知りたがっているかを忘れて、作成者の目線で財務諸表

の説明をしてしまいがちになります。

知りたがっているかを忘れて、作成者の目線で財務諸表

の説明をしてしまいがちになります。

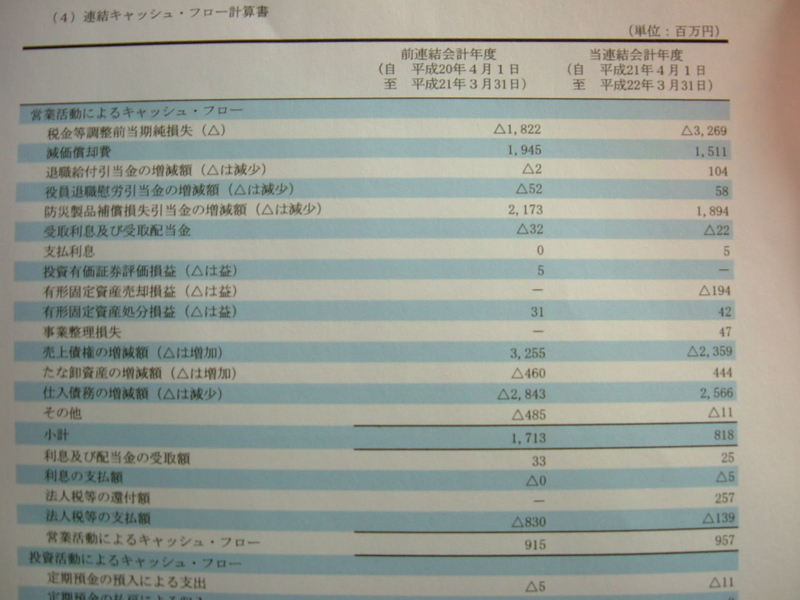

例えば、掲載した写真は某上場会社の「キャッシュ

フロー計算書」の<営業活動のよるキャッシュ・フロー>です。

フロー計算書」の<営業活動のよるキャッシュ・フロー>です。

ここには様々な項目が並んでいます。

そんなものはお客様はどうでもいいと思っています。

一番知りたいのは「営業活動によるキャッシュ・フロー」

がプラスかマイナスか。でしょう。

がプラスかマイナスか。でしょう。

ただ、説明すべき事項は、

売上債権の増減額、

棚卸資産の増減額、

仕入債務の増減額、

の3つです。

この3つは経理担当者として説明すべきでしょう。

その他のことをくどくど専門用語を交えて説明しても、

経営者はあくびがでるだけです。

経営者はあくびがでるだけです。

重要なことは、

1、お客様が何を知りたがっているか、をよく察知し、その点を

十分に説明すること。

2、経理担当者として、これだけは知っておいてもらいたい点

をポイントを絞って説明すること。

この2点でしょう。