フリー・キャッシュ・フローとは?

次のようなキャッシュ・フロー計算書があったとして、

営業キャッシュ・フロー 7000千円

投資キャッシュ・フロー -4000

財務キャッシュ・フロー -2000

キャッシュの増減 1000千円

キャッシュの期首残高 12000

キャッシュの期末残高 13000

この内、

営業キャッシュ・フロー 7000千円

-投資キャッシュ・フロー 4000千円

フリー・キャッシュ・フロー 3000千円

3000千円がフリー・キャッシュ・フローの金額です。

この数字が何を意味するかというと、フリー・キャッシュ・

フローがプラスである限り、現預金の減少はなく、資金的

に経営が行き詰まることはないということです。

フローがプラスである限り、現預金の減少はなく、資金的

に経営が行き詰まることはないということです。

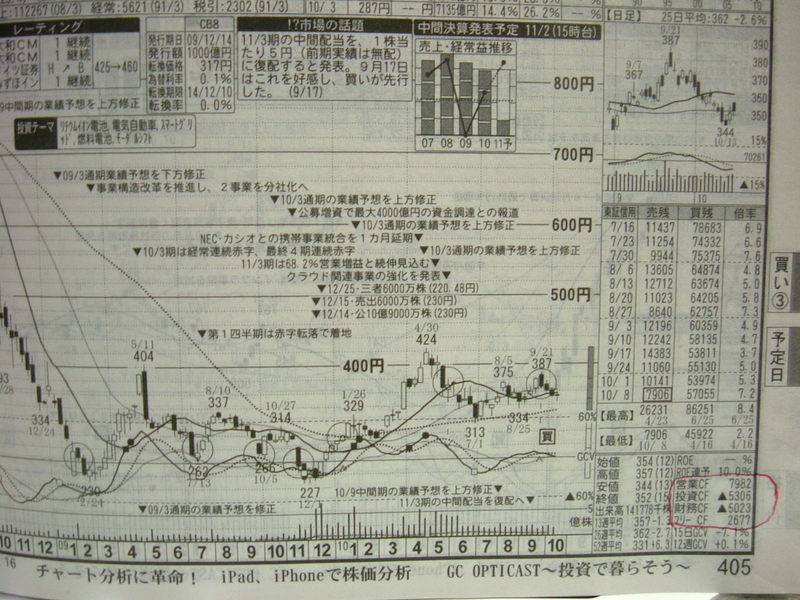

上の写真は昨日購入した週足チャート集の、6501

日立製作所のチャートです。

日立製作所のチャートです。

下の方に小さくフリー・キャッシュ・フローの金額が

表示されています。

表示されています。

営業CF 7952

投資CF ー5306

財務CF -5023

フリーCF 2677

フリーCFは

7952-5306=2677

フリーCFを超えて借金を返済していますから、現預金を、

5023-2677=2346

2346だけ減らしたことになります。