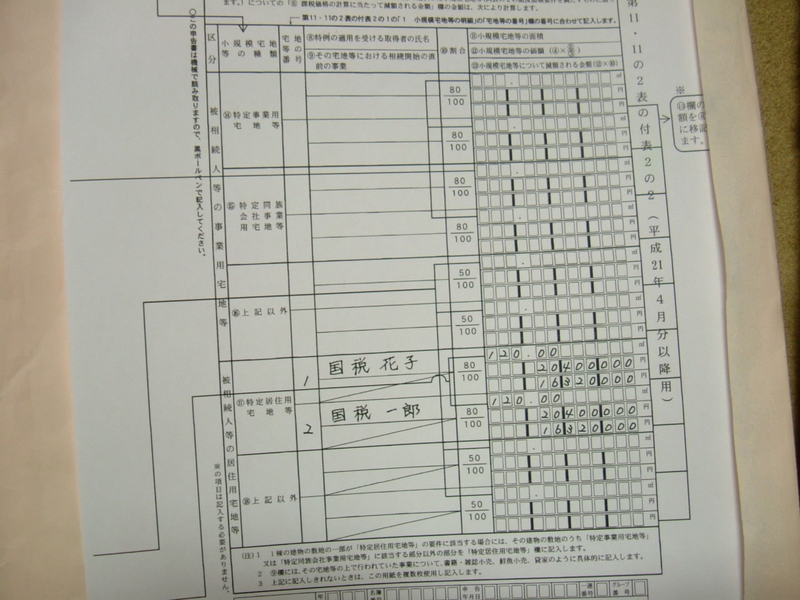

小規模宅地等の種類は、措置法では、

1、特定事業用等宅地等

2、特定居住用宅地等

3、貸付事業用宅地

2、特定居住用宅地等

3、貸付事業用宅地

の3つに分かれています。

実際の相続税申告用紙は更に、特定事業用宅地等を

特定事業用宅地等

特定同族会社事業用宅地等

に分けられています。

これらの適用要件は、措置法第69条の4①に規定されている

同一要件です。

同一要件です。

事業用も居住用も貸付用も同じ要件であるということです。

条文を記してみますと、

1、個人が、

2、相続若しくは遺贈により取得した財産のうちに、相続の開始の直前に

おいて、

おいて、

の、事業の用又は居住の用に供されていた宅地等がある場合には、

3、限度要件を満たす場合のその選択特例対象宅地等に限り、相続税の課税価格

に算入すべき価額は次の割合を乗じて計算した金額とする。

に算入すべき価額は次の割合を乗じて計算した金額とする。

ですから、賃貸不動産の適用要件で書いたように、特定居住用宅地等でも

適用要件は同じです。

この2つが適用要件の原則です。